Nuestro sericio de Revisoría Fiscal incluye lo establecido dentro del marco jurídico señalado en el código de comercio Art. 207 , 208 y 38 de la ley 222 de 1995, teniendo en cuenta y aplicando las NIAS (Normas internacionales de auditoria y aseguramiento)

Dentro de este proceso se incluye la auditoría de los estados financieros de la entidad, y la evaluación de la estructura de Control Interno.

Este servicio incluye las siguientes actividades.

- Planeación

- Auditoría de Control Interno

- Auditoría Tributaria

- Auditoría de Gestión

- Auditoría Financiera

- Auditoría de Cumplimiento

- Auditoría de Estados Financieros (Bajo normas NIIF)

- Auditoría de Riesgo

- Informes de Auditoría y Revisoría Fiscal

Objetivos y alcance del trabajo

El objetivo general de nuestro trabajo es realizar el servicio de Revisoría Fiscal. Que incluye lo establecido dentro del marco jurídico señalado en el código de comercio Art. 207 , 208 y 38 de la ley 222 de 1995, teniendo en cuenta las NIAS (Normas internacionales de auditoria y aseguramiento). Dentro de este proceso incluiremos la auditoría de los estados financieros de la entidad, así como evaluar lo adecuado de la estructura de control interno. Adicionalmente, emitiremos informes de recomendaciones durante el trayecto de nuestra auditoría tendientes a mejorar los procedimientos internos y el sistema de control interno basados en un enfoque de riesgos.

Auditoria de control interno

Evaluar el sistema de control interno sobre el adecuado del mismo.

Planeación

Nuestras actividades de planeación consisten entre otras en la comprensión del negocio del ente económico, su proceso contable y la realización de procedimientos analíticos, la mayoría de estas actividades implican reunir información que nos permitan evaluar el riesgo a nivel tributario y riesgos específicos identificados o no identificados y desarrollar un plan de auditoría adecuado. La experiencia en el Sector comercial nos permite asegurar una mejor planeación.

Auditoría financiera

Dictaminar si los estados financieros, presentan razonablemente la situación financiera de la sociedad acorde con las normatividad vigente (Normas internacionales de información financiera) NIIF.

Auditoria de cumplimiento

Determinar si el ente económico ha cumplido con las disposiciones legales que le sean aplicables en desarrollo de sus operaciones.

Auditoria tributaria

En concordancia a lo establecido en el Art. 581 del estatuto tributario certificación de las declaraciones tributarias de Renta, Iva, Retención en la Fuente e industria y comercio. Al igual que velar por el cumplimiento de los aspectos formales y sustanciales de los impuestos a cargo de la compañía.

Auditoría de Gestión

Por medio de porcentajes de evaluación de Gestión se harán comparativos financieros y económicos de los resultados a nivel macro y micro dando recomendaciones o informando oportunamente las ejecuciones presupuestales, planeación estratégica, cumplimiento de metas y objetivos, así como el comportamiento de aspectos jurídicos, administrativos y de personal. (Para lo anterior es indispensable que la administración entregue el presupuesto aprobado y la información requerida para desarrollar dicho trabajo).

Auditoría Financiera

Se revisarán las operaciones con base en la denominada AUDITORIA TRANSACCIONAL para asegurarnos el cumplimiento de Principios Fundamentales de Control Interno en cuanto niveles de autorización, soportes adecuados, descuentos e impuestos imputables, así como del adecuado registro y procesamiento, como de informes de apoyo administrativo y contable.

Se hará revisión especial a los saldos de las cuentas que hacen parte de los Estados Financieros presentando los Dictámenes e Informes correspondientes preparados de acuerdo con las normas del Código de Comercio y normas aplicables como documentos de interés público.

Auditoría de Estados Financieros preparados por el cliente bajo NIIF

Se hará revisión a los Estados Financieros presentados por el cliente bajo las normas NIIF. (Normas internacionales de información financiera)

Auditoria de Riesgo

Realizaremos la etapa de planificación General de auditoría, especialmente para la formulación del plan Anual de Auditoria sobre la base de Riesgos Relevantes. Cabe mencionar que riesgo es toda situación que hace referencia a la posibilidad o contingencia de un daño.

Metodología

Dentro de la metodología se utiliza lo siguiente:

1. Identificación del riesgo

2. Medición

3. Control

4. Monitoreo

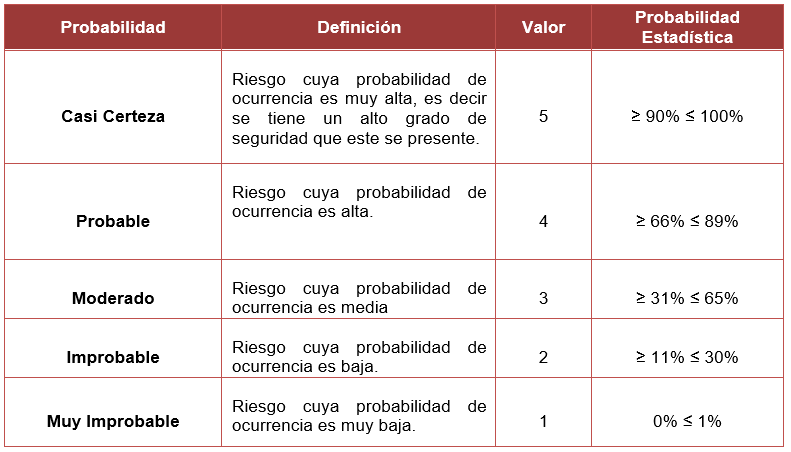

Para la identificación se utilizan las probabilidades de ocurrencia que se establecen mediante instrumentos estadísticos, que pueden ser valorados de la siguiente forma:

Riesgos Asociados:

• Riesgo de Crédito: La posibilidad de tener cartera morosa que sea imposible de recuperar.

• Riesgo de liquidez: Contingencia de no poder cumplir con los flujos de caja

• Riesgos operativos: Posibilidad de incurrir en pérdidas por falla del recurso humano, tecnología o factores externos.

• Riesgo legal: Sanciones por incumplimiento de normas legales u obligaciones contractuales.

• Riesgo cambiario

• Riesgo en salvaguarda de activos

Pruebas de control

Esta fase va enfocada a determinar cómo se aplicaron los controles, el grado de consistencia con que se aplicaron durante el periodo y quienes lo aplicaron. Con base en los resultados de las pruebas de control, evaluamos si los controles internos están diseñados y funcionan de acuerdo a los manuales de funciones y procedimientos de la compañía.

En esta fase se recurre a herramientas tales como:

a) Entrevistas con los dueños de las actividades que se realizan en el proceso.

b) Desarrollo de procedimientos para probar el diseño y la efectividad operativa de los controles (seguimiento, repetición, verificación, comparación etc.)

c) Revisión documental

d) Desarrollo de listas de chequeo para verificar sobre la muestra seleccionada el cumplimiento de normatividad y compromisos.

Pruebas analíticas y de detalle

a) En esta fase se documentan los papeles de trabajo los cuales serán el soporte de evaluaciones, opinión, hallazgos y recomendaciones emitidas por la auditoría.

Metodología

Para dar cumplimiento al objeto del trabajo y contemplando la agilidad, logística y experiencia con que cuenta Isp Consulting S.A.S., proponemos el siguiente desarrollo metodológico:

A) FASE PRELIMINAR

I. Conocimiento de las operaciones de la compañía.

II. Conocimiento del proceso contable de la compañía.

III. Evaluación preliminar del riesgo de control.

IV. Realización de procedimientos analíticos preliminares.

B) PLANEACIÓN

Con la información obtenida en la fase anterior, Isp Consulting y asociados S.A.S propondrá y establecerá un cronograma de actividades para dar cumplimiento al objeto de trabajo, el cual será comentado en los aspectos pertinentes con los administradores.

Para dar cumplimiento al objeto del trabajo y contemplando la agilidad, logística y experiencia con que cuenta Isp Consulting S.A.S., proponemos el siguiente desarrollo metodológico:

C) EJECUCIÓN

I. Auditoria de control interno

(1) Verificación mediante cuestionarios y corroboración de la existencia de controles adecuados para eficiencia y seguridad de las operaciones y patrimonio de la compañía.

(2) Análisis de procesos, mediante pruebas de recorrido de las principales operaciones.

II. Auditoria de cumplimiento

(1) Efectuaremos pruebas para comprobar, que las operaciones, requisitos y demás actuaciones de la compañía estén acordes con los estatutos y decisiones de la asamblea de accionistas.

(2) Mediante cuestionarios y observación evaluaremos que se esté dando cumplimiento a lo dispuesto en la legislación comercial, laboral, tributaria y cambiaria vigentes.

Informes

I. Informe final

En la fecha acordada previamente con ustedes, se presentara a la junta de socios el dictamen sobre la auditoria al Estado de situación financiera, estado de Integral de resultados y demás estados financieros; la evaluación del sistema de control interno y la evaluación del cumplimiento de las leyes. Comprobación que las operaciones, registros y demás actuaciones de la compañía estén acordes con los estatutos y decisiones de la asamblea de accionistas.

II. Informes intermedios

En el curso de la revisoría fiscal presentaremos informes de nuestra gestión, las recomendaciones y observaciones acerca de asuntos contables, de control interno y asuntos legales que llamen nuestra atención.

Durante los meses de nuestra función como revisores fiscales, revisaremos y firmaremos las declaraciones mensuales de retención en la fuente a título de impuesto a la renta, retención bimestral de Ica, declaración de Ica bimestral, declaración e iva en el mes que corresponda y las declaraciones anuales de renta.